REPORT DIGITAL PAYMENT SUMMIT 2014

|

12 giugno 2014 – Presso l’Aula Magna dell’Università degli Studi Internazionali di Roma, UNINT, si è tenuta l’XI° Edizione del “Digital Payment Summit” organizzato dal Centro di Ricerche Tecnologie, Sicurezza, Sistemi e Servizi di Pagamento con il patrocinio di Associazione Italiana Istituti di Pagamento e di Moneta Elettronica – A.I.I.P. Oltre 300 gli intervenuti in rappresentanza di banche, Istituti di Pagamento, IMEL, imprese, prestatori di servizi di pagamento, aziende del settore finanziario, Pubblica Amministrazione e realtà internazionali legate al mondo dei sistemi e processi di incasso e pagamento. Le varie sessioni hanno analizzato il ruolo dei prestatori di servizi di pagamento, la regolamentazione europea, gli scenari evolutivi ed i nuovi modelli di business nei pagamenti elettronici grazie alla partecipazione di illustri relatori e di importanti personalità Istituzionali. |

.JPG)

| L’apertura lavori è stata affidata a Giovanni Bisogni – Presidente CDA UNINT, che ha illustrato il ruolo del Centro di Ricerche sulle Nuove Tecnologie e Processi di Pagamento, la cui sede si trova presso l’Università, nato come punto di aggregazione per le aziende pubbliche e quelle private, per favorire la crescita di un interessante mix di esperienze, idee, progettualità e vision strategica, aprendosi anche alle collaborazioni internazionali, monitorando con attenzione le azioni dell’Unione Europea e dei Paesi che esprimono le più significative iniziative sul tema della moneta elettronica. |

|

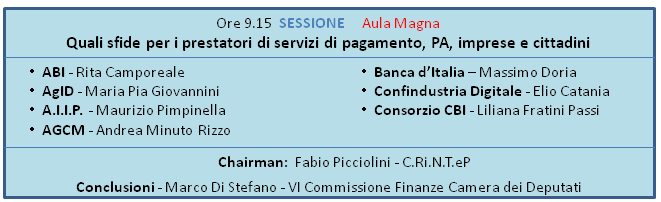

Maurizio Pimpinella - Direttore del Centro di Ricerche e Presidente di A.I.I.P. dopo aver sottolineato che il digital payment summit è l’unico evento gratuito nel settore dei sistemi di pagamento digitali, ha dato il via al dibattito illustrando lo scenario europeo dei prestatori di servizi di pagamento Massimo Doria - Titolare della Divisione Strumenti e Servizi di Pagamento al Dettaglio Servizio Supervisione sui Mercati e sul Sistema dei Pagamenti – Banca d’Italia, ha delineato lo scenario generale dei sistemi di pagamento e il ruolo di Banca d’Italia Rita Camporeale - Responsabile Ufficio Sistemi e Servizi di Pagamento ABI - ha parlato della SEPA e della normativa europea in gestazione sui pagamenti Liliana Fratini Passi - Direttore Generale Consorzio CBI - ha illustrato le attività del Consorzio CBI ed il suo ruolo nello scenario evolutivo del sistema dei pagamenti Elio Catania - Presidente Confindustria Digitale - ha parlato del contributo offerto da Confindustria Digitale per facilitare l’educazione finanziaria del sistema impresa e ha sottolineato che il mondo dei pagamenti elettronici è di vitale importanza per il sistema Paese. Maria Pia Giovannini - Responsabile Area Standard regole e guide tecniche e progetti innovativi - ha introdotto il Nodo dei Pagamenti e lo stato di avanzamento delle Regioni per l’adesione allo stesso Andrea Minuto Rizzo – Autorità Garante della Concorrenza - ha parlato della concorrenza fra i sistemi di pagamento e del ruolo dell’Antitrust nella lotta al contante. Le conclusioni sono state affidate all’On. Marco Di Stefano – VI Commissione Finanze Camera dei Deputati, che ha sottolineato quanto la parola "Pagamenti Digitali" sia indissolubilmente legata alla parola “tracciabilità”, un argomento a cui il Governo e le Istituzioni tutte stanno prestando la massima attenzione. Le Istituzioni a suo avviso dovrebbero iniziare un percorso che porti all’utilizzo di esperti specifici al fine di creare un "centro di competenze per i pagamenti elettronici" una task force di massimi esperti, che si occupi esclusivamente della materia in considerazione dell’enorme utilità sociale della moneta elettronica. Fabio Picciolini – Consiglio Direttivo C.Ri.N.T.eP e moderatore della sessione ha così commentato «dai vari interventi è emerso in maniera inequivocabile è che tutti, istituzioni, operatori, ed imprese, ritengono necessario adoperarsi per sviluppare i pagamenti digitali ed una sempre maggiore informatizzazione, affinché l’Italia possa fare quel salto di qualità che la riporti al passo con gli Paesi Europei. Allo stesso tempo però si è fatta chiara la necessità di un maggiore coordinamento tra i vari attori, per far arrivare le informazioni al “largo pubblico” dei potenziali utilizzatori, oggi ancora scarsamente a conoscenza delle potenzialità che un sistema più avanzato può offrire in termini di costi, rapidità di esecuzione e sicurezza» |

|

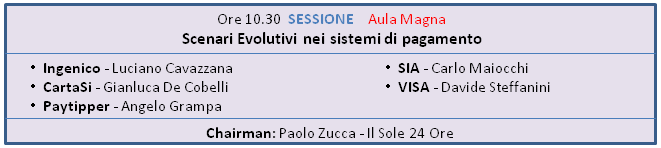

Carlo Maiocchi Corporate & PA Department Director SIA, ha aperto la sessione affermando che «l’economia digitale ci obbliga ad interegire con i clienti su più dimensioni di mercato e quindi semplificare la user-experience è diventato il paradigma del nuovo business. La ricerca di nuovi modelli di servizio è ancora in itinere e i vari player di mercato devono continuare a confrontarsi in modo costruttivo per ricreare le basi di uno scenario competitivo».

Gianluca de Cobelli – Vice Direttore Generale di Cartasi ha analizzato i trand di mercato riportando che «La crescita a due cifre dell’utilizzo di carte di credito nell’e-commerce (+20,4% in Italia nel 2013) è un dato particolarmente interessante per CartaSi, perché rappresenta una conferma del percorso da seguire: un approccio basato su investimenti e innovazione, in grado di portare l’Italia ai livelli dei Paesi europei di grandi dimensioni, contrastando l’utilizzo del contante con strumenti alternativi. CartaSi, infatti, sta investendo da tempo su soluzioni di pagamento innovative e tecnologicamente all’avanguardia con il duplice obiettivo di supportare le banche partner nel cogliere le nuove opportunità offerte dal mercato e di sostenere lo sviluppo del Paese grazie alla diffusione di strumenti di pagamento alternativi al contante» Luciano Cavazzana – Italy & Eastern Europe Managing Director Ingenico che ha affermato che «la rapida diffusione di nuovi dispositivi portatili, smartphone e tablet, stia provocando un veloce cambiamento nei modi di pagare. E-commerce, mobile commerce, mobile payments si stanno diffondendo con tassi di crescita del 25-30% all’anno portando una maggiore abitudine e propensione ad utilizzare la moneta elettronica. Il successo delle prime proposte commerciali di mobile POS testimonia che il Paese è pronto a fare un “salto di qualità”, a coprire quel gap nell’uso delle carte di pagamento che ancora ci separa dai paesi europei più “evoluti” » Angelo Grampa, Amministratore Delegato Paytipper, in conclusione ha spiegato come il mercato dei pagamenti Italiano sia in grado di offrire opportunità per operatori di ogni dimensione, a patto che si faccia sistema, per permettere che queste opportunità siano colte dalle aziende italiane e non lasciate ad appannaggio di competitor stranieri. |

|

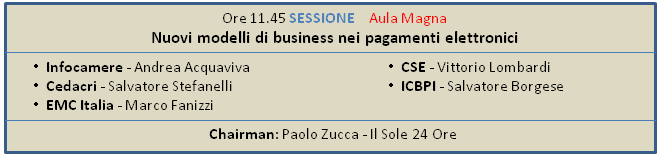

Andrea Acquaviva – Direzione Generale Infocamere, ha aperto la sessione illustrando i servizi offerti da Infocamere come Istituto di Pagamento Salvatore Stefanelli - General Manager Cedacri, ha affermato che « le banche devono digitalizzare non solo i mezzi di pagamento ma anche i processi di vendita, per mantenere il loro ruolo di operatore principale nei pagamenti e continuare a sviluppare il cross selling ogni volta che il cliente utilizza i pagamenti tramite canali diretti, quali home banking, mobile banking e ATM. In questo senso Cedacri ha sviluppato SNAP, un sistema che offre in automatico ai clienti di una banca i prodotti più interessanti per il loro profilo commerciale e le loro abitudini. La digitalizzazione degli strumenti di pagamento sta portando una grossa riduzione delle visite dei clienti presso le filiali e le banche che non svilupperanno nuove opportunità di prevendita e vendita, avranno in futuro perdite di redditività.» Marco Fanizzi – Amministratore Delegato Emc² Italia, introdotto la piattaforma dei servizi centralizzata illustrando il ruolo di EMC Italia nel panorama dei nuovi servizi offerti Vittorio Lombardi – Amministratore Delegato CSE, ha dichiarato che « La continua trasformazione dello scenario economico e le mutevoli esigenze di una clientela sempre più orientata ad una cultura digitale, spingono le Banche verso un modello di multicanalità bilanciata. Nella relazione con il cliente ogni canale trova la propria valenza operativa e si specializza per l’esecuzione su una certa tipologia di operazioni svolgendo, nella relazione Banca-cliente, la funzionalità ad esso più congeniale. La filiale avrà quindi un ruolo importante ma non certamente egemonizzante, mentre si avrà un rilevante incremento dei restanti canali specialmente nell’ambito dei pagamenti» Salvatore Borgese – Direttore Commerciale ICBPI, ha analizzato lo stato dei pagamenti retail in Europa e gli scenari futuri per quanto riguarda l’e-commerce e l’utilizzo dei pos |

|

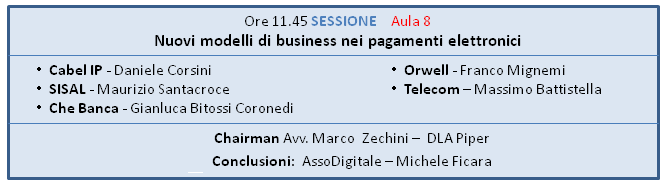

Franco Mignemi – CEO Orwell, ha illustrato la situazione dell’online banking e del rapporto con i merchant introducendo l’infrastruttura per i pagamenti offerta da Orwell Daniele Corsini - CEO Cabel IP, ha delineato il supporto che la sua società offre in materia di pagamenti a banche, imprese, enti della PA ed Utilities gestendo sia pagamenti massivi sia pagamenti retail secondo lo standard SEPA, il cui prodotto principale è il conto di pagamento, mobilizzabile via Carta Cabelpay, piattaforma proprietaria di internet banking, denominata Mito. Maurizio Santacroce – Direttore Business Unit Digital Games & Services SISAL ha invece spiegato che il 50% del volume d’affari di Sisal è legato ai servizi di pagamento grazie anche al massiccio investimento fatto dall’azienda in infrastrutture digitali Gianluca Bitossi Coronedi Head of New Business Development Compass - ha illustrato l’atteggiamento degli Italiani verso la multicanalità nel presente e le prospettive future accennando al posizionamento di CheBanca come migliore banca on line per customer satisfaction. In conclusione Michele Ficara – Presidente Assodigitale ha evidenziato come Bitcoin abbia tutte le carte in regola per essere lo strumento di pagamento che ben presto soppianterà tutti gli altri e che a suo avviso è di fondamentale importanza la sua diffusione. |

|

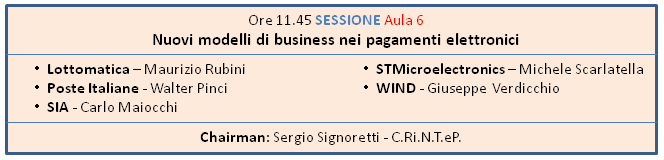

Michele Scarlatella - Central Marketing SMD – MMS STMicroelectronics, ha analizzato la diffusione di carte, Token, contactless e applicazioni Mwallet Walter Pinci - Responsabile Sistemi di Pagamento BancoPosta Poste, Italiane ha annunciato che entro l’estate sarà estesa a tutta la rete degli sportelli postali la possibilità di accettare le carte di debito e di credito per pagare i bollettini postali, mentre sul piano della evoluzione dell’offerta di carte prepagate, a dieci anni dal lancio della Postepay sta per essere lanciata sul mercato la nuova PostePay Evolution, che, in aggiunta alle funzionalità del prodotto attuale, sarà dotata di Iban e consentirà di ricevere bonifici e domiciliare Rid. Giuseppe Verdicchio – Head of Treasury and Distribution Channel and Carriers Credit Wind, ha spiegato che sebbene Wind offra già ai suoi clienti soluzioni per il pagamento di contenuti digitali (musicali,editoriali) e di strumenti legati al trasporto pubblico locale, la strategia attuale è di ampliare il più possibile l’offerta, anche attraverso lo sviluppo del wallet a cui il cliente può abbinare il proprio strumento di pagamento, per consentire una sempre maggiore fidelizzazione in uno scenario di mercato caratterizzato da una forte competizione sui prezzi della telefonia. Infine ha aggiunto « emerge un interesse molto forte verso l’evoluzione dei sistemi di pagamento, in particolare per quelli in Mobile Proximity, e credo che questo sia la naturale conseguenza del fatto che oggi questo tipo di pagamenti coinvolge una filiera ben più ampia rispetto ai pagamenti in Remote, dove al ruolo classico di Merchant, Acquirer, Issuer e Cliente finale, si affiancano delle figure nuove, non ultime le Telco, che rappresentano il supporto e fungono da facilitatori infrastrutturali per il successo di queste iniziative » Maurizio Rubini – Compliance Officer Lottomatica, ha concluso parlando dei nuovi servizi di pagamento che possono offrire nuove ed importanti opportunità di business per gli operatori. In questo senso sarà però di fondamentale aiuto il contributo delle autorità di riferimento del settore finanziario che dovranno dettare regole chiare, semplici e trasparenti per agevolare lo sviluppo del mercato. Carlo Maiocchi Corporate & PA Department Director SIA - ha l'illustrato l'operatività del gruppo SIA ed il suo Business model. |

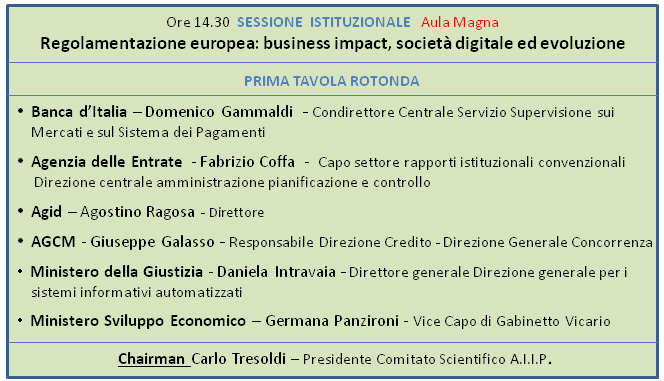

La sessione Istituzionale sulla regolamentazione Europea a conclusione della giornata è stata strutturata in due tavole rotonde

|

Domenico Gammaldi – Condirettore Centrale Servizio Supervisione sui Mercati e sul Sistema dei Pagamenti Banca Italia, ha illustrato il ruolo di Banca d’Italia nel panorama della regolamentazione europea sui sistemi di pagamento Agostino Ragosa – Direttore Agenzia per Italia Digitale, ha ripreso il Nodo dei Pagamenti introducendo la nuova infrastruttura, messa a disposizione da AGiD, per garantire a tutti gli aderenti di operare in condizioni paritetiche e senza necessità di attivare accordi bilaterali con le PA, fornendo al tempo stesso uniformità di colloquio ed elevati standard di sicurezza, grazie anche alla governance pubblica. Daniela Intravaia - Direttore Generale Direzione Generale per i sistemi informativi automatizzati - ha approfondito l'argomento dei pagamenti telematici relativi a spese di giustizia, diritti e contributo unificato, spiegando le novità introdotte dalla digitalizzazione del sistema e sottolineando quanto ancora c'è da fare per agevolare il sistema giudiziario. «Il Nodo dei Pagamenti-SPC mette a disposizione degli Enti Creditori (Giustizia) e dei Prestatori di Servizi di Pagamento gli strumenti per lo scambio dei flussi di Rendicontazione e Riconciliazione. Il Servizio "Rendicontazione" mette a disposizione del Ministero Giustizia un flusso, generato da ogni PSP, che riporta le informazioni necessarie per consentire di procedere alla riconciliazione delle RT ricevute e gli importi trasferiti dal PSP alla Banca Tesoriera.» Giuseppe Galasso – Responsabile Direzione Credito – Direzione Generale Autorità Garante della Concorrenza e del Mercato, ha introdotto la Regolamentazione europea sulla concorrenza, illustrando l’attività svolta in merito da AGCM. Fabrizio Coffa - Capo Settore Rapporti Istituzionali Convenzionali Agenzia delle Entrate, ha illustrato come la riscossione tributaria, fra cui il pagamento degli F24, sia diventato operativo anche presso gli istituti di pagamento e di moneta elettronica. Primo istituto in test è Infocamere Istituto di Pagamento. In conclusione Germana Panzironi - Vice capo di gabinetto vicario, Ministero Sviluppo Economico, ha illustrato le attività del Ministero dello Sviluppo Economico in merito ai pagamenti digitali ed i recenti decreti emessi per agevolare da diffusione della moneta elettronica come l’obbligo per imprese e professionisti di accettare pagamenti attraverso carte di debito per importi superiori a 30 euro. |

| Il Dibattito, aperto al pubblico, ha visto tutti i rapprensentanti delle realtà coinvolte concordare sulla necessità di considerarsi partner e non concorrenti. Maurizio Pimpinella, Presidente A.I.I.P. ha sottolineato come lo spunto di riflessione proposto, richieda, anche nel prossimo futuro, una più attenta riflessione, soprattutto in merito al tema delle esigenze e delle opportunità di integrazione tra i nuovi operatori - IP e IMEL - e quelli più tradizionali dell'intera catena dei pagamenti, banche, Poste, poiché è ormai assodato che l'efficienza e l'affidabilità dei sistemi di pagamento richiedono alti livelli di integrazione tra i diversi attori in gioco. L'ingresso dei nuovi operatori sul mercato richiede, pertanto, un'attiva partecipazione in tutte le sedi tecniche ed istituzionali - ove si elaborano e si decidono soluzioni di sistema in grado di assicurare una loro piena integrazione a livello nazionale ed Europeo come per i sistemi di scambio, compensazione e regolamento. «I pagamenti digitali in continua crescita attirano ormai realtà come Facebook, Google, Apple e Amazon, colossi già leader dei propri settori di provenienza, che ora puntano ad ampliare l’offerta, attivando servizi di moneta elettronica e di wallet: Google possiede una piattaforma per i pagamenti digitali accettata in alcune catene distributive americane e asiatiche, Amazon ha un sistema monetario che si chiama “accedi e paga“ (Login and Pay) con buone prospettive di sviluppo ed Apple dispone del più vasto elenco di carte di credito (575 milioni), registrate per l’acquisto di contenuti digitali tramite iTunes. Per il sistema creditizio tradizionale è in pericolo una parte dei ricavi, perché questi operatori partono già favoriti: venendo quotidianamente utilizzati da milioni di cittadini potranno facilmente instillare fiducia anche per l’acquisto di nuovi servizi, inoltre potrebbero essere in grado di creare prodotti di massa ma allo stesso tempo tagliati su misura del cliente poiché gli utenti, viaggiando su Internet, lasciano traccia delle loro preferenze e attitudini, informazioni utilissime per personalizzare i servizi, che ad altri competitor sono accessibili solo a prezzo elevato. Le banche dovrebbero quindi provare a fare lo stesso, pensare ad un nuovo rapporto con gli utenti valorizzando la profonda conoscenza del cliente che possiedono e coniugandola con il mercato. Per gli Istituti di Credito diventa fondamentale liberarsi di quell’immagine di impresa poco dinamica che continuano a portarsi addosso. A questo scopo sarebbe estremamente proficuo creare partnership con Istituti di Pagamenti e di Moneta Elettronica e le loro reti sottostanti. Questi nuovi attori sul mercato dei pagamenti, infatti, grazie ai loro modelli di business più semplici e adattabili e soprattutto grazie alla diffusione sul territorio dei punti vendita e al rapporto quotidiano che hanno con i cittadini per i piccoli pagamenti giornalieri ( canone tv, abbonamenti Internet, bollo auto, utenze domestiche, ricariche carte prepagate e di vario genere), potrebbero aggiungere dinamicità e contribuire al rinnovamento dell’intero mercato, perché il problema da fronteggiare non è più un ritardo strutturale, ma un cambiamento nelle abitudini del consumatore al quale è necessario adeguarsi in fretta per evitare che i nuovi operatori si impadroniscano di eccessive fette di mercato.» |

Clicca QUI per accedere al sito del Convegno

Galleria fotografica e video interviste: